法定相続分の割合(遺言がない場合)

遺言がない場合、民法では誰が相続人となるのかを規定していますが、さらに各相続人が受け継げる相続分についても規定しています。

これを「法定相続分」といいます。

それでは、どのように相続分を分け合うのか、よくある事例で見ていきましょう。

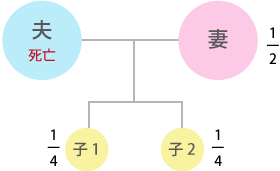

事例1 「配偶者」と「子」が相続人の場合・・・配偶者が2分の1、子が2分の1

※子が複数いる場合は、子は2分の1を均等に分け合った相続分となります。

例

注意:非嫡出子(婚姻によらない子)の相続分を嫡出子(婚姻による子)の相続分の半分とする民法の規定は、平成25年9月4日最高裁判決により違憲と判断されました。

上記判決の結果として、非嫡出子・嫡出子とも相続分は同じになりました。

※亡くなった方に配偶者がいない、または相続開始前に死亡している場合は、子が全ての相続分を取得します。

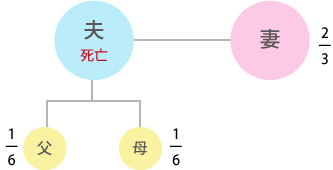

事例2 子供がおらず、「配偶者」と「親」が相続人の場合・・・配偶者が3分の2、親が3分の1

※両親とも相続人となる場合は、両親は3分の1を均等に分け合った相続分となります。

例

※亡くなった方に配偶者と子(孫を含む)がいない、または死亡前に配偶者と子(孫を含む)が全員死亡している場合は、親が全ての相続分を取得します。

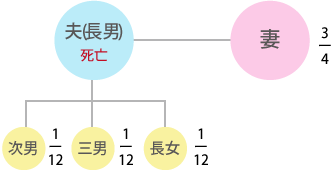

事例3 子供がおらず、両親とも他界しており、「配偶者」と「兄弟姉妹」が相続人の場合・・・配偶者が4分の3、兄弟姉妹が4分の1

※兄弟姉妹が複数いる場合には、原則として兄弟姉妹は4分の1を均等に分け合った相続分となります。

例

例外として、父母を同じくする兄弟(全血兄弟)と一方を同じくする兄弟(半血兄弟)がいる場合、半血兄弟の相続分は全血兄弟の相続分の半分になります。

※亡くなった方に配偶者、子(孫を含む)、両親(祖父母を含む)がいない、または相続開始前に全員死亡している場合は、兄弟姉妹が全ての相続分を取得します。