「多くの方が認識している相続放棄」と「本当の相続放棄」は完全な別物です。

相続放棄については、誤解した認識をお持ちの方が多いようです。

例えば、Aさんが亡くなり、相続人がAさんの子供である長男Bさんと次男Cさんという場合に、 次男Cさんが「この前、長男Bと遺産に関する話し合いをしたが、自分は生前にいろいろと父から援助を受けていたので、相続を放棄した。」と言われることがあります。

さて、これは、相続放棄にあたるのでしょうか?

この場合は、単に遺産分けの話し合いの中で、自分が本来貰うべき財産を受け取らないという合意をしたというだけなのです。

相続放棄をしたのではなく、遺産分割協議をしたということになります。

つまり、プラス財産(預貯金や不動産など)からの自分の受け取り分を、自主的にもらわなかったというだけで、もし、後日父親であるAさんに多額の借金があることがわかった場合、「自分は相続を放棄したから関係ない!」ということにはなりません。

マイナスの財産(借金や保証人の地位など)は必ず引き継ぐことになります。

何も財産を相続しないのであれば、相続放棄も考えてみるべきです。

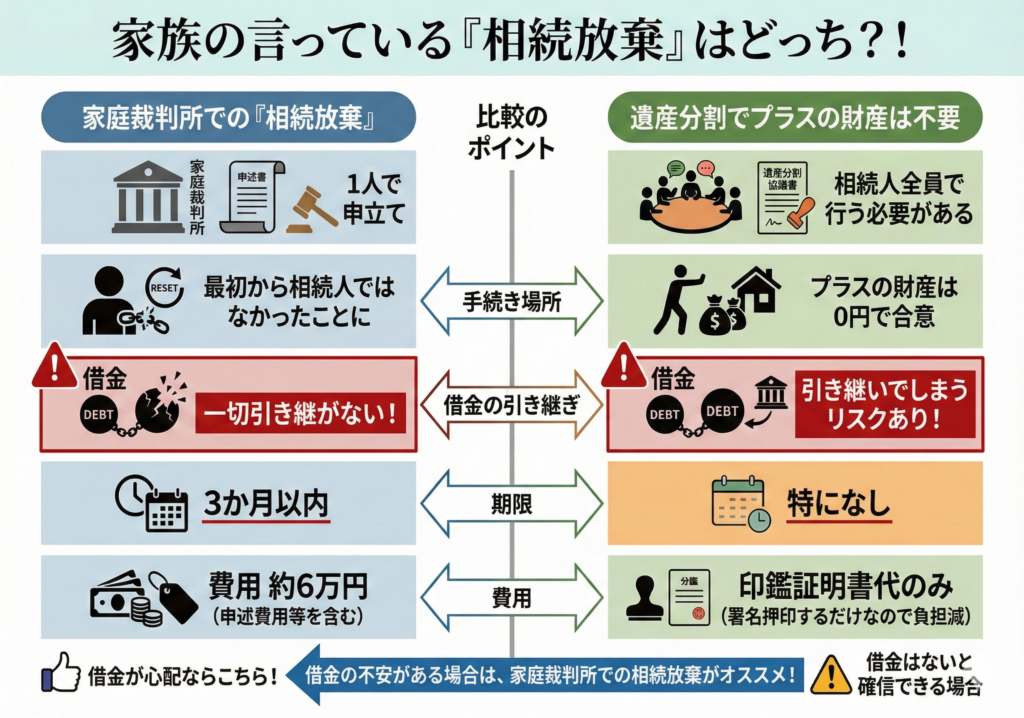

相続放棄をするということは、家庭裁判所に対して「私は相続人にはなりません」という申し出をして、家庭裁判所に正式に受理してもらうということです。

この手続きは、他の相続人が関わることなく1人ですることができます。

① 遺産分けの話の中で、財産を一切もらわない合意をして実印を押した。

→ 相続放棄ではありません。あくまで「プラスの財産は何もいらない」という遺産分割協議をしたということになります。

② 家庭裁判所に対して相続放棄の申し出をして、正式に受理された。

→ これが本当の相続放棄です。話し合いに参加することも、実印を押すこともありません。

①の場合、前述のとおり、単に「プラスの財産はいらない」という合意をしただけですので、後日借金があったり、保証人になっていたりしたことが発覚した場合は、全く財産をもらっていなかったとしても、債権者に対しては支払う義務があります。

②の場合、「相続があったことを知った時から3ヵ月以内に」家庭裁判所を対して相続放棄の申し出をして、正式に受理される必要があります。

これによりプラスの財産もマイナスの財産も一切相続しないことになるのです。

特に亡くなられた方が、生前に自営業者・会社役員であった場合などは、相続放棄をオススメします。

相続放棄をすべきかどうか3ヵ月で判断できない場合は、家庭裁判所に放棄期間の伸長の申し出ができます。

マイナス財産(借金)が総額でいくらあるのか調査するのに熟慮期間3ヶ月では無理な場合などは期間延長の申出をすることができます。

特に四十九日が終わるまで、遺族は法要や手続きなどで大変な時期です。

相続放棄をするかどうか、考える余裕も体力もない方が多いのが実情ではないでしょうか。

そのようなときは、とりあえず相続放棄の期間伸長の申し出を家庭裁判所にしておくと良いでしょう。

相続放棄をしても受け取れる財産がある

相続放棄をしても受け取ることができる財産

相続放棄をするかどうか検討している間にも、遺族には、故人にまつわるさまざまな手続きが求められます。「その中でも、とくに金を支払う・受け取るという類の手続きには、注意を要します。「相続放棄をしても受け取れる財産」と「相続放棄をしたら受け取れない財産」があるからです。

判断するポイントは、「もし故人が生きていれば、その本人が法的に受け取るはずのお金であったかどうか」です。本人が取るはずのものであったなら、遺産の中に含まれることになり、その遺産を相続人が受け取ってしまうと相続を認めたことになります(単純承認)。

次に挙げるものは、遺産には含まれず、相続人の「固有の財産」とみなされる財産の例です。これらは、相続放棄をしても受け取ることができます。

〇生命保険金

生命保険金の受取人として指定されているのであれば相続放棄をしても受け取ることができます。受取人が「法定相続人」とされていたとしても、生命保険金は受取人固有のものであり、相続財産ではありませんのでやはり受け取ることができます。つまり、「借金等はすべて相続放棄をして、生命保険金は受け取る」ことも許されます。

ただし、生命保険の受取人が「被相続人」である場合は、その保険金は相続財産に組み込まれてしまい、受け取ることができません。

〇死亡退職金

ご主人の勤務先の就業規則や社内規程によって異なります。退職金の規定において、退職金を受け取る人の範囲や順位を民法とは異なる定め方をしている場合、遺族が「固有の権利」として受け取ることができます。相続放棄をしている場合も同様です。

退職金の規定がなかったり、あったとしても受取人の範囲・順位がはっきり定められていなかったりする場合は、見解が分かれるところです。専門家に相談しましょう。

なお、公務員の場合は、法令等により「固有の財産」として受け取ることができます。

〇遺族年金

遺族年金は、遺族がその「固有の権利」に基づいて受給するものであり、相続財産には含まれません。よって、相続放棄をしても受け取ることができます。

〇未支給年金

未支給年金とは、年金受給者が死亡した場合に、その者に支給すべき年金であって、まだ支給されていないもののことをいいます。

たとえば、老齢基礎年金の受給権者が7月20日に死亡した場合、その者が最後に受け取る年金は、6月15日に支給される分(4月分と5月分)になります。未支給年金は、自動的に振り込まれるものではないので、遺族から請求しない限り支給されません。忘れずに請求しましょう。未支給年金は、受給者である被相続人の財産のように思えるかもしれませんが、法律で「自己の名でその未支給の年金の支給を請求することができる」と定められており、「固有の権利」として受け取ることができます。相続放棄をした場合も同様です。

ただし、未支給年金を受け取るためには、次の①②の条件を満たす必要があります。

①年金を受けていた被相続人と「生計を同じくしていた」こと

②配偶者、子、父母、孫、祖父母、兄弟姉妹またはこれらの者以外の3親等内の親族から請求すること

ちなみに、②の請求には、請求できる順位があります。(1⃣配偶者、2⃣子、3⃣父母、4⃣孫、5⃣祖父母、6⃣兄弟姉妹、7⃣3親等内の親族)

〇葬祭費・埋葬料

被相続人が国民健康保険または後期高齢者医療制度に加入していた場合には「葬祭費」、健康保険・共済組合等の社会保険に加入していた場合には「埋葬料(費)」という名目で、給付金が支給されます。これらは、喪主が「固有の権利」として給付金を受け取ることになり、相続放棄をした場合も受け取ることができます。

〇高額医療費の還付金(被相続人が世帯主ではない場合)

亡くなった方が、世帯主(または健康保険の被保険者)ではない場合、世帯主は相続放棄をしても高額医療費の還付金を受け取ることができます。

亡くなった方が世帯主の場合、高額医療費の還付金は世帯主の相続財産に組み込まれてしまうため、相続放棄をすると受け取ることができません。

※なお、介護保険や国民健康保険の還付金の場合は亡くなった方の財産だと考えられていますので、相続放棄をする場合は受け取ってはいけません。

〇団体信用生命保険

住宅ローンの債務者(被保険者)が死亡したとき、保険会社から住宅ローンが完済される団体信用生命保険については、その保険金の受取人が債権者(金融機関)であるため、そもそも住宅ローンの債務が相続人に引き継がれることがありません。よって、団体信用生命保険に加入している住宅ローンについては、相続債務として考慮する必要はなく、相続放棄をしても遺族から申請の手続きをすることができます。

ただし、被相続人(故人)名義の住宅に同居していた相続人が相続放棄をする場合は、その住宅も放棄しなければならないため、住み続けることができなくなる点に注意が必要です。

〇香典

通夜・告別式の際に受け取る香典は、原則として喪主のものです。そもそも相続財産ではないので、相続放棄をしても受け取ることができます。

〇祭祀財產

祭祀財産とは、お墓、仏壇、位牌など、ご先祖の霊を祀るために必要な財産をいいます。

相続放棄をした人は、その相続に関しては、初めから相続人とならなかったものとみなされますが、相続放棄をした場合であっても、相続人がお墓などを引き継ぐ権利に影響はありません。なぜなら、お墓(墓地・墓石)、位牌、仏壇、神棚などの祭祀財産(さいしざいさん)は遺産に含まれず、民法上は祭祀承継者(さいししょうけいしゃ)がそれらを引き継ぐことになっているからです。よって、相続放棄をしたとしても、祭祀承継者が祭祀財産を承継することができます。逆に言えば、望まずとも承継してしまう場合があります。

祭祀承継者は、次の順番で決まります。

1.被相続人の指定(遺言等)

2.慣習

3.合意

4.家庭裁判所での調停・審判

遺言等で祭祀承継者を指定しておらず、慣習や話し合いによっても祭祀承継者が決まらない場合は、家庭裁判所に審判を申し立て、祭祀承継者を決めてもらうことになります。

相続放棄が認められない行為

次のようなことをしてしまうと、相続放棄が認められない(相続財産の処分にあたると判断される)可能性が高いです。

× 預貯金・不動産・株式等、被相続人名義の財産について相続手続をする(原則として相続したことを認めたことになる)。

× 高価な形見を受け取り、使用・売却する。

× 株式に基づく株主権の行使(被相続人が会社の社長かつ株主であった場合、安易に株主総会を開催して役員変更等を行うと、相続放棄ができなくなるおそれがある)。

× 相続財産である賃貸不動産の賃料の受取口座を、自分名義の口座に変更。

× 価値のある衣類を第三者に譲る。

× スーツ・毛皮・コート・靴・じゅうたん等の遺品を、すべて自宅に持ち帰る。

× 相続財産からの支出で、仏壇仏具・墓石を購入。

(※相続放棄を認めた裁判例もありますが、相続財産からの支出でこれらを購入することは、控えたほうが無難です。)

× 被相続人が支払うべき税金・借金・医療費等を相続財産から支払う(相続放棄をすれば支払義務はない。これらを被相続人の財産の中から支払ってしまうと、原則として相続放棄ができなくなる)。

× 他の相続人から「手続きに必要だから」と署名押印を求められ、これに応じる。

(※相続放棄の意思があるのに署名押印を求められた場合は、「家庭裁判所で相続放棄の手続き中である」旨を伝えて、相続放棄が完了するまで待ってもらうしかありません。相続放棄の完了後に、相続放棄申述受理証明書を渡しましょう。この対応は、債権者や役所等に対しても同様です。)

相続放棄が認められた事例

次の例は、相続放棄の後、相続財産に手を付けたかどうか(相続財産の処分にあたるかどうか)が、実際に裁判で争われた結果、相続放棄が認められたという事例です。

〇 価値がなくなるほど使い込んだ被相続人の上着とズボン各1着を処分した。

〇 ほとんど経済的価値のない被相続人の身の回りの品およびわずかな所持金を引き取り、これに相続人の所持金を加えて、遺族として当然すべき火葬の費用や医療費残額の支払いにあてた。

〇 被相続人名義の現金預金を解約してしまったが、預金を封筒等にいれ、他の現金とは分けて保管していた。

これらはあくまで、個別のケースにおいて裁判所が判断した結果であり、必ず同じ判断がされるわけではありませんので、ご注意ください。相続放棄をした場合、被相続人の財産には手を付けないに越したことはありません。