Author Archive

金融機関雑誌「近代セールス」コラム掲載のお知らせ

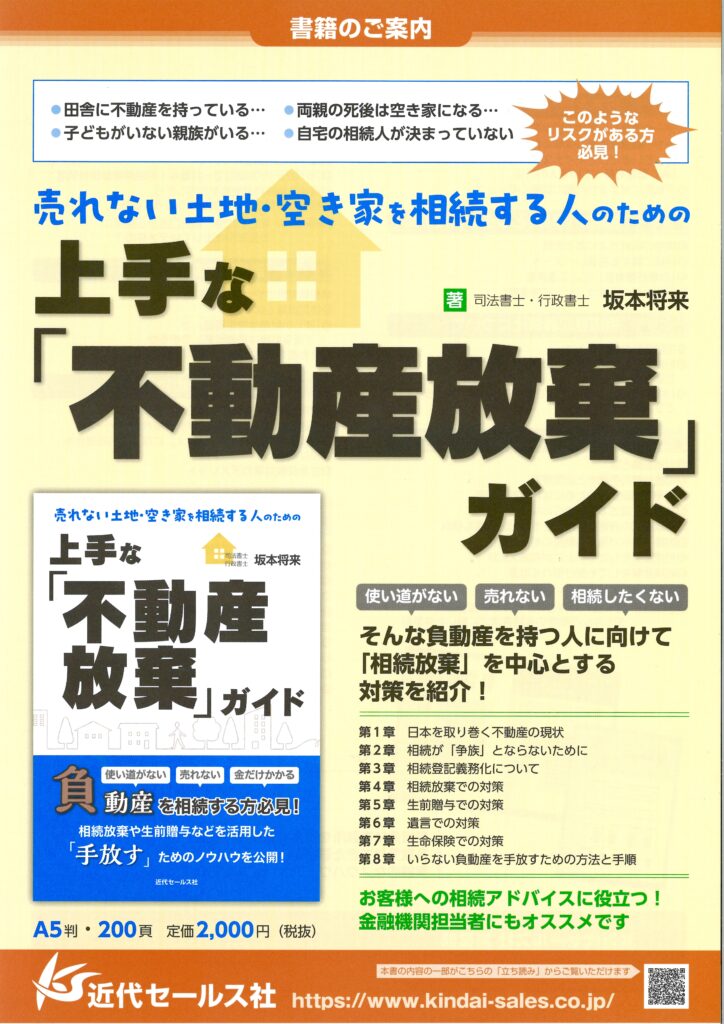

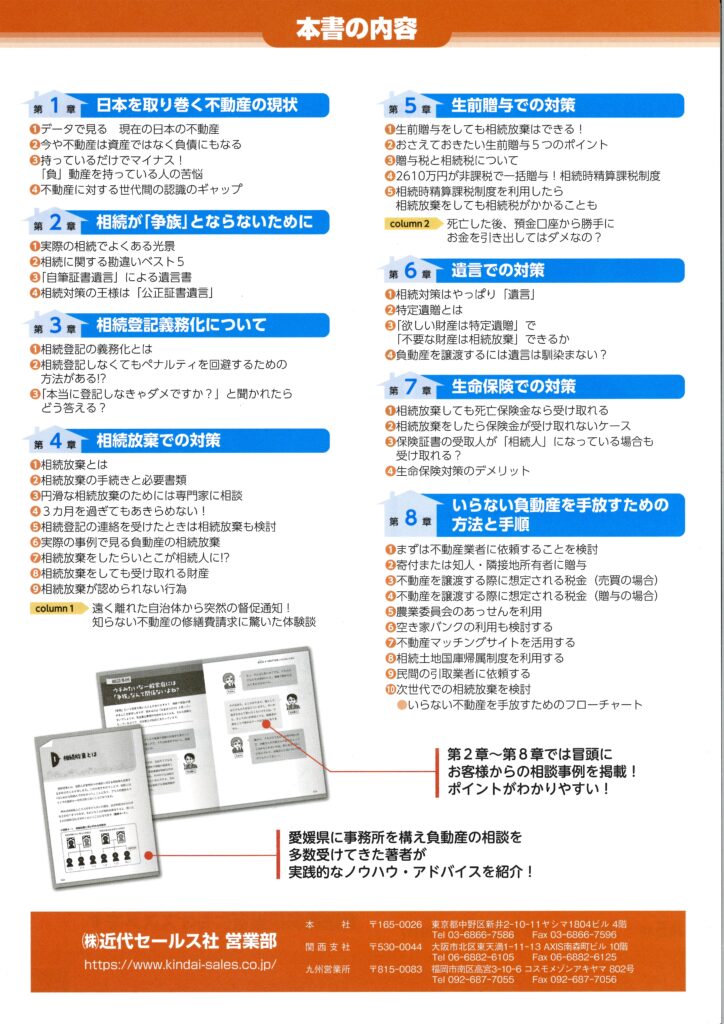

【書籍出版のお知らせ】売れない土地・空き家を相続する人のための上手な「不動産放棄」ガイド

ゴールデンウィーク休業のお知らせ

平素より格別のご高配を賜り、誠にありがとうございます。

誠に勝手ながら、当事務所は下記の期間をゴールデンウィーク休業とさせていただきます。

休業期間:2025年4月26日(土)~2025年5月6日(火)

休業期間中にいただいたお問い合わせにつきましては、5月7日(水)より順次対応させていただきます。

皆様にはご不便をおかけいたしますが、何卒ご理解賜りますようお願い申し上げます。

【令和7年4月施行】学校法人の理事長変更登記の実務ポイント-「校長=理事長」でも登記が必要に?

令和7年4月施行・学校法人の理事長変更登記の実務ポイント

令和7年(2025年)4月から、私立学校法の改正が施行されます。

この改正により、校長が理事長を兼ねている学校法人でも、理事長の変更登記が定期的に必要となる点にご注意ください。

◆ これまでとの違いは?

従来は、校長=理事長であれば任期の定めがなく、他の理事が入れ替わっても理事長の変更登記は不要とされてきました。

しかし、今回の改正で制度が大きく見直されます。

◆ 今後どうなるのか?

✅ 校長でも理事には選任手続と任期が必要

校長が理事を兼ねる場合でも、自動的に理事になるわけではなく、理事としての選任手続が必要になります。

また、他の理事と同様に、任期(最長4年)を定めなければなりません。

✅ 理事長は「任期ごとに」再選が必要

理事長は理事の中から選任されます。

理事としての任期が満了したら、たとえ同じ方が再任される場合でも、理事会で再度選任し直す必要があります。

✅ 同じ理事長でも「変更登記」が必要に

これまで登記不要とされていたケースでも、今後は任期満了のたびに理事長の変更登記を行う必要があります。

◆ 登記のタイミングは?

改正法には経過措置があり、最初に登記が必要になるのは次のいずれか早い方です。

-

現在の理事の任期が満了するタイミング

-

令和9年(2027年)4月以後、最初に開催される定時評議員会の終結時

◆ 今から何を準備すべき?

-

✅ 寄附行為の確認・見直し(任期の定めが改正に合っているか)

-

✅ 理事・理事長の任期スケジュールの把握

-

✅ 登記スケジュールの整理と準備

◆ まとめ

今後は、たとえ校長が理事長を兼ねていても、

任期があり、再任には再選任の手続きと登記が必要になります。

「今まで登記しなくてよかった」は通用しません。

改正の趣旨を踏まえ、計画的に対応することが求められます。

(※ブログ記事に関するご質問には回答しかねます。参考にされる場合は、自己責任お願いします。)

いらない不動産(負動産)の相続放棄について

いわゆる「負」動産の放棄について

最近は資産ではなく、負債にしかならない不動産のことを「負」動産と言ったりします。

相続登記が義務化されたことを受け、これまで先代名義のまま相続登記を行わず、固定資産税だけを支払い続けていた方々も、ようやく重い腰を上げ始めました。その結果、長期間放置されていたために相続人が増え、遠くの親戚に連絡を取って実印や印鑑証明書の協力をお願いするケースが急増しています。しかし、突然「登記に協力してほしい」と連絡を受けた親戚にとって、何代も前に亡くなった方の不動産がまだ残っており、自分が相続人になっていることに驚くのも無理はありません。特に、使い道のない田舎の土地に関しては、関わりたくないと感じる人が多いようです。(なお、相続人の所在が不明な場合には、司法書士等に依頼して調査を行い、住所を突き止めて手続きを進めることも可能です。)

誤解されがちですが、先代名義のまま放置されている不動産については、たとえ誰かが固定資産税を20年以上代表して支払っていたとしても、法律上は相続人全員がその不動産を共有しているものと扱われます。したがって、本来であれば固定資産税の負担も相続人全員が分担する必要がありますし、その不動産について他人に損害を与えた場合、相続人全員が損害賠償の責任を負う可能性があります。

そのため、突然相続登記の協力を求められた方にとっては、自分が協力したとしても、相続人が多すぎたり、不動産を誰も欲しがらなかったりする場合には、相続登記がスムーズに進まず、気づかないうちに3ヶ月が過ぎてしまう可能性があります。そのため、不動産の存在を知った時点(代表相続人から通知を受けたとき)から3ヶ月以内に、速やかに相続放棄を検討することをお勧めします。こういったケースでは、何十年経過していても、不動産の存在を通知された時点が「知ったとき」になるため、その時から3か月以内であれば相続放棄が認められる可能性が高いです。少なくとも私が担当した案件については、相続放棄が認められなかったことはありません。

ちなみに、時間が経過すればするほど相続関係が複雑になり、特に当初の相続人が死亡していて、さらに相続が発生しているような状態(数次相続といいます)である場合、相続放棄の手続きそのものの難易度も高くなります。一般の方にとっては、どの司法書士等に相談しても相続放棄の可否は変わらないと思われるかもしれません。しかし、実際には、他の事務所で「あなたのケースでは相続放棄ができない」と言われた場合でも、詳しく話を伺うと、相続放棄が認められる可能性が十分にあるのに、なぜ断られたのかと感じることが少なくありません。実際、他の事務所で「この案件は相続放棄できない」と判断されたケースを私が引き受け、最終的に相続放棄が認められた例も多々あります。

特に、当事務所では都会にお住まいの方からの相談が目立ちます。「都会に住んでいるが、先代が田舎に残した不動産があることがわかった。近所の専門家に相談したところ、相続放棄はできないと言われたので、地元の司法書士にも相談してみようと思って電話しました」というケースも多いです。こうした案件は、経験豊富な事務所でなければ対応が難しいことがあります。そのため、一つの事務所で断られた場合でも、セカンドオピニオンとして他の事務所に相談してみることをお勧めします。

40歳からの挑戦!私がトライアスロンを目指す理由

日々の業務に追われる中、40歳を迎えて「このままでは体力が落ちる一方では?」と強く感じるようになりました。

私は慢性的な腰痛持ちなのですが、何か運動をしないとまずいなと。そこで、「せっかくなら挑戦したことのないハードな運動をしてみよう!」と思い、トライアスロンにチャレンジすることを決めました。

なぜトライアスロンなのか?

まず最初にマラソンを考えたのですが、長距離を走るのは腰への負担がとても大きいのでマラソンは厳しい…。そこで、腰に優しいスポーツを検討したところ、スイミングに行きつきました!実は、小学生のころ6年間スイミングを習っていて市内で一位になったこともあるので、それなりに得意なのです😊

そして、トライアスロンにはスイム(泳ぐ)・バイク(自転車)・ラン(走る)の3種目があるため、「スイムが得意なら、いけるのでは?」と考えました。バイクも腰に負担が少なそうですし、問題は最後のラン10キロです。

まずはスイム1キロからスタート!

そんなわけで、本日はトライアスロンへの第一歩として、プールで1キロ泳いできました🏊♂️

久しぶりの長距離スイムでしたが、やはり泳ぐのは気持ちがいいですね。

次回は休まず1.5キロに挑戦予定!✊ 徐々に体を慣らしていきたいと思います。

司法書士の仕事はデスクワークが多いですが、こうして体を動かすことで仕事のパフォーマンス向上にもつながるはず。今後も挑戦の様子をブログで発信していきますので、ぜひ応援してください!

新年のご挨拶

明けましておめでとうございます🌅本年もどうぞよろしくお願い申し上げます。

3ヶ月の長男を初めて事務所に連れてきました😊

今年は春頃に「負動産(使い道がなく、処分が難しい不動産)」についての書籍を出版する予定です。これまでと同様に、書籍の出版やラジオを通じて、皆様に役立つ情報を発信してまいります。

情報を発信する際に心がけているのは、まずお客様。そして、当事務所だけでなく、同業者全体と社会がより良くなることです。

また、近年目覚ましい発展を遂げているAIについても、私は「仕事を奪う敵」ではなく「味方」として捉えています。AIをうまく活用し、より良いサービスをお客様に提供できるパートナーとして共存できるように、引き続き勉強を重ねてまいります。

司法書士は、言われた通りに書類を作成して名義変更を行うだけではなく、法律の知識がない依頼者に対してわかりやすく説明を行い、「どんな問題点があり、どのような選択肢があるか」を示して、最適な提案をするのが役割であると考えています。

本年も、地域に寄り添った司法サービスを提供してまいります。引き続き、みなと司法書士・行政書士事務所をどうぞよろしくお願い申し上げます!

全国誌『近代セールス』にてコラムを執筆しました

会社法第109条第2項による「属人的株式」の活用事例【具体的な条項例】

事業承継や経営権の管理において、会社法第109条第2項の「属人的株式」は有効な制度です。これは、株主ごとに異なる権利を定めることができ、特定の株主に応じた柔軟な対応が可能です。非公開会社において、事業承継の際に経営権をスムーズに移行させる手段として有効です。

今回は、実際に私が株式会社の設立をご依頼いただいた事例について紹介します。

【実際の事例】

AさんとBさんは親族ではありませんが、共同経営者として株式会社の設立を希望されました。AとBは、将来的にはA1人で会社を運営したいという希望がありましたが、Aは現時点ではまだ若く、経験も浅いため、設立当初はBが議決権と経営権を保持することになりました。Bが死亡した場合には、完全にAの会社としたいという要望がありました。

希望される出資割合は「A:B=99:1」でした。当初、依頼者からはBが拒否権付きの種類株式(いわゆる「黄金株」)を1株持ちたいという提案がありましたが、種類株式を採用すると、Bが死亡した後にBの相続人が会社の支配権を持つリスクが残るため、私は属人的株式を提案しました。

(※Bが種類株式について、遺言を作成するか、AとBで死因贈与契約をしておくことも提案しましたが、B死亡後にBの家族とAが共に相続税申告するのは避けたいとのことで却下となりました。)

以下に、実際に作成した属人的株式を用いた定款の条項例を示します。この定めにより、Bが死亡した後はAが99%の議決権を持つことになり、(Bの相続人に対しては、会社法第174条の定款の定めによる売り渡し請求権を行使することもできるし)Aが会社を完全に支配できるようになります。

(※Aが死亡した場合、Bは会社を支配する意向はなく、会社の存在意義が失われるため、Aの相続人に意思決定を委ねたいとのご意向でした。そのため、Bが支配権を持てなくても問題ないとのこと。)

(株主ごとの異なる取扱いの定め)

第⚪︎条 会社法第109条第2項に基づく株主ごとに異なる取扱いの定めは次の通りとする。

⑴Aが所有する株式においては、株主総会における議決権はないものとする。

⑵前項の規定はA及びBの2名のみが当会社の株主である場合のみ有効なものとし、株式の譲渡、相続その他の原因により、A及びB以外の第三者が当会社の株式を取得した時点で本条の定めは失効するものとする。

この条項のように、特定の株主に対してのみ権利を制限したり付与したりすることができる点が、属人的株式の最大の強みです。この具体例では、AとBが共同で経営を行い、第三者が介入した際には特定の権利が失効する仕組みを取り入れています。

実際に、問題なく定款認証も行うことができました。

(※案件によってケースバイケースですので、ブログ記事に関するご質問には回答しかねます。参考にされる場合は、自己責任お願いします。)

【属人的株式と種類株式の比較】

種類株式は、すべての株主に対して異なる権利を付与する制度であり、議決権制限株式や配当優先株式などがあります。主に株主間のバランスを調整する目的で使用されますが、種類株式は登記が必要で、その内容が外部に公開される点が属人的株式との大きな違いです。

【属人的株式のメリットと活用法】

属人的株式の最大のメリットは、その柔軟性と非公開性です。非公開のまま特定の株主に対して権利を調整でき、信頼関係を基にした経営権の移譲が可能となります。事業承継においても、現経営者が一部の権利を保持しつつ、後継者に徐々に経営権を移譲することができ、経営の安定化を図れます。

ちなみに、属人的株式といっても、無制限に定められるわけではないようです。東京地裁立川支部の平成25年9月25日判決では、属人的株式の定めによる特定の株主に対する差別的な扱いが、合理的な理由がない、正当性を欠いている、特定の株主の基本的権利を実質的に奪っているようなケースでは、当該定款変更にかかる株主総会決議は株主平等原則の趣旨に違反するものとして無効とされています。

「合理的な理由があるか」「正当性を欠いていないか」、このあたりはかなり曖昧であるため、倫理観が求められるでしょう。株主の権利の制限は緩やかに設定するのが無難と言えます。

属人的株式を活用することで、企業経営における柔軟な戦略が可能となり、株主間の調整や後継者のスムーズな育成に役立ちます。事業承継を検討している方は、ぜひこの制度の導入を検討してみてください。