Archive for the ‘備忘録’ Category

拙著『上手な不動産放棄ガイド』の出版記念祝賀会を開催いたしました【主催:一般社団法人エンディングパートナー】

相続した空き家の「3,000万円特別控除(空き家特例)東京地裁R6.9.2判決」について、司法書士が注意すべき点

相続した空き家の「3,000万円特別控除(空き家特例)」ってなに?

相続で手に入った「被相続人が住んでいた家(とその敷地)」を、相続開始から3年以内の年末までに売るなど、一定の条件を満たすと、譲渡益から最大3,000万円を差し引ける制度です。

ざっくりいうと、「古い空き家を相続したら、早めに売れば税金がとても安くなる特例」です。

前提の状態(手続き前の不動産登記の名義)

土地:名義人=母

建物:名義人=父

※父が先に死亡し、その後母が死亡という事案

どこが落とし穴?(父→母と順に亡くなったケース)

父が亡くなり、その後に母が亡くなった——この順番のあとで売却する場面では、司法書士としてはつい

・「建物(父名義)→ 子へダイレクト」

・「土地(母名義)→ 子へダイレクト」

とそれぞれ直接、相続人名義にしてしまいがちです。

ですが空き家特例は、家と土地を“同じ被相続人”から相続で取得していることが実質的な前提です。

したがってこのケースでは、

・建物は「父 → 母」の相続登記を経る(父の持っていた建物を、まず母に承継)

・そして土地・建物の両方を「母の相続財産」として相続登記したうえで売却する。

という名義のそろえ方をしておかないと、特例が使えないリスクが高まります。

2024年9月2日の東京地裁判決でも、名義の持っていき方を誤った結果、特例不適用と判断されています。

司法書士・税理士として知っておくべき点

専門家として知っておくべきポイントは、建物と土地の「取得元(被相続人)」を一致させる遺産分割をすべき——すなわち、建物は「父→母」を経て、最終的に「母の相続財産」として土地と建物を一体とする相続登記(数次相続)してから売却へ、という順序を守らなければ3,000万円特別控除(空き家特例)を使えないという点です。

ちなみに

父から子へ直接行ってしまった登記は、いったん抹消したうえで、正しい順序(父→母→子)で再度登記し直すことが可能です。

したがって、売却前にこの「抹消・再登記」を済ませていれば、要件や期限を満たすことを前提に、空き家特例を利用できる可能性はあります。

もっとも、令和6年9月2日の東京地裁判決では「仮に遺産分割協議をやり直したとしても、それは新たな処分行為とみなされるため特例は適用されない」と消極で判断されていますので、実際にやり直しを検討する際には、担当者に事前確認を行い、適用の可否を確かめたうえで進めるのが無難でしょう。

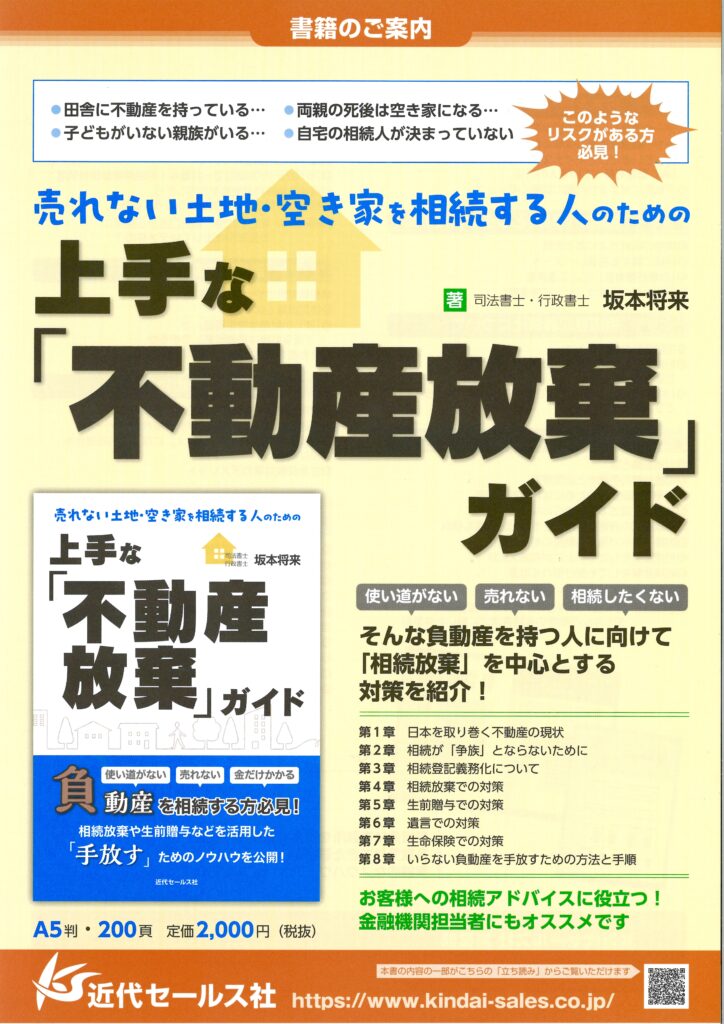

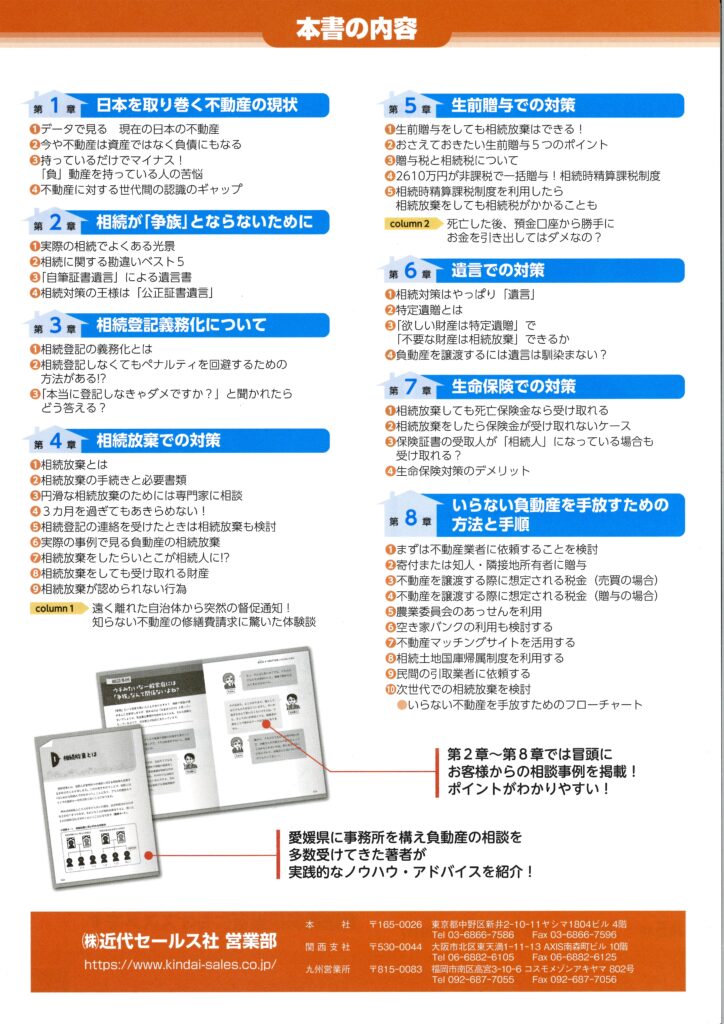

【書籍出版のお知らせ】売れない土地・空き家を相続する人のための上手な「不動産放棄」ガイド

会社法第109条第2項による「属人的株式」の活用事例【具体的な条項例】

事業承継や経営権の管理において、会社法第109条第2項の「属人的株式」は有効な制度です。これは、株主ごとに異なる権利を定めることができ、特定の株主に応じた柔軟な対応が可能です。非公開会社において、事業承継の際に経営権をスムーズに移行させる手段として有効です。

今回は、実際に私が株式会社の設立をご依頼いただいた事例について紹介します。

【実際の事例】

AさんとBさんは親族ではありませんが、共同経営者として株式会社の設立を希望されました。AとBは、将来的にはA1人で会社を運営したいという希望がありましたが、Aは現時点ではまだ若く、経験も浅いため、設立当初はBが議決権と経営権を保持することになりました。Bが死亡した場合には、完全にAの会社としたいという要望がありました。

希望される出資割合は「A:B=99:1」でした。当初、依頼者からはBが拒否権付きの種類株式(いわゆる「黄金株」)を1株持ちたいという提案がありましたが、種類株式を採用すると、Bが死亡した後にBの相続人が会社の支配権を持つリスクが残るため、私は属人的株式を提案しました。

(※Bが種類株式について、遺言を作成するか、AとBで死因贈与契約をしておくことも提案しましたが、B死亡後にBの家族とAが共に相続税申告するのは避けたいとのことで却下となりました。)

以下に、実際に作成した属人的株式を用いた定款の条項例を示します。この定めにより、Bが死亡した後はAが99%の議決権を持つことになり、(Bの相続人に対しては、会社法第174条の定款の定めによる売り渡し請求権を行使することもできるし)Aが会社を完全に支配できるようになります。

(※Aが死亡した場合、Bは会社を支配する意向はなく、会社の存在意義が失われるため、Aの相続人に意思決定を委ねたいとのご意向でした。そのため、Bが支配権を持てなくても問題ないとのこと。)

(株主ごとの異なる取扱いの定め)

第⚪︎条 会社法第109条第2項に基づく株主ごとに異なる取扱いの定めは次の通りとする。

⑴Aが所有する株式においては、株主総会における議決権はないものとする。

⑵前項の規定はA及びBの2名のみが当会社の株主である場合のみ有効なものとし、株式の譲渡、相続その他の原因により、A及びB以外の第三者が当会社の株式を取得した時点で本条の定めは失効するものとする。

この条項のように、特定の株主に対してのみ権利を制限したり付与したりすることができる点が、属人的株式の最大の強みです。この具体例では、AとBが共同で経営を行い、第三者が介入した際には特定の権利が失効する仕組みを取り入れています。

実際に、問題なく定款認証も行うことができました。

(※案件によってケースバイケースですので、ブログ記事に関するご質問には回答しかねます。参考にされる場合は、自己責任お願いします。)

【属人的株式と種類株式の比較】

種類株式は、すべての株主に対して異なる権利を付与する制度であり、議決権制限株式や配当優先株式などがあります。主に株主間のバランスを調整する目的で使用されますが、種類株式は登記が必要で、その内容が外部に公開される点が属人的株式との大きな違いです。

【属人的株式のメリットと活用法】

属人的株式の最大のメリットは、その柔軟性と非公開性です。非公開のまま特定の株主に対して権利を調整でき、信頼関係を基にした経営権の移譲が可能となります。事業承継においても、現経営者が一部の権利を保持しつつ、後継者に徐々に経営権を移譲することができ、経営の安定化を図れます。

ちなみに、属人的株式といっても、無制限に定められるわけではないようです。東京地裁立川支部の平成25年9月25日判決では、属人的株式の定めによる特定の株主に対する差別的な扱いが、合理的な理由がない、正当性を欠いている、特定の株主の基本的権利を実質的に奪っているようなケースでは、当該定款変更にかかる株主総会決議は株主平等原則の趣旨に違反するものとして無効とされています。

「合理的な理由があるか」「正当性を欠いていないか」、このあたりはかなり曖昧であるため、倫理観が求められるでしょう。株主の権利の制限は緩やかに設定するのが無難と言えます。

属人的株式を活用することで、企業経営における柔軟な戦略が可能となり、株主間の調整や後継者のスムーズな育成に役立ちます。事業承継を検討している方は、ぜひこの制度の導入を検討してみてください。

【相続人申告登記】表題部しかない登記記録の場合、前提として所有権保存登記が必要です!

令和6年4月1日から、新たに相続人申告登記が始まりました。この制度は、相続によって土地や建物の所有者が変更となった場合に、その所有権移転したことを申請するもの(いわゆる相続登記)ではありません。正確には、所有権の登記名義人の相続人からの申出に基づき、登記官が職権で申出があった相続人の住所・氏名を付記するものです。これにより、所有者が亡くなった後の相続人の情報が登記簿に記録されますが、権利関係を公示するものではありません。

この相続人申告登記を行う1番のメリットは、相続登記をしていないことによる10万円以下の罰金(過料といいます)を回避できることです。

相続人申告登記は、権利部において付記登記として記録されるため、表題部しかない登記記録についてはこの申告登記を行うことができません。

表題部しかない不動産について相続人申告登記を行うためには、前提登記として所有権保存登記を申請する必要があります。この所有権保存登記を行うことで、初めて権利部に所有権が記録され、その後に相続人申告登記が可能となります。

相続人申告登記を行う場合は、ご注意ください☺

【家族信託】信託終了事由である「委託者兼受益者の死亡」の発生による所有権移転及び信託登記抹消〈申請書と登記原因証明情報〉

過去に当事務所が組成に関与した家族信託の案件がありまして、この度信託終了事由(死亡)の発生により信託終了に伴う所有権移転及び信託登記抹消登記を行いました。それほど頻繫にあるものではないので、自身の備忘録としてブログ記事にします。

組成した信託は以下のような形でした。※ABCは直系血族です。

委託者兼受益者 A(祖母)

受託者 B(母)

信託終了事由 Aの死亡【※その他の事由は省略】

帰属権利者 C(子)

※本件信託に係る委託者の地位及び権利は、相続により承継せず、受益者の地位と共に移動するものとする旨の定めあり。

Aが死亡したため、以下3件の登記を申請しました。

①受益者変更登記「A→Cへの変更」

②委託者変更登記「A→Cへの変更」

③所有権移転及び信託登記抹消「B→Cへの所有権移転」

いきなり③の所有権移転及び信託登記抹消をしたいところですが、信託終了事由の発生後に時間的間隔がなく信託が消滅するのではなく、会社の清算と同じように、信託も清算の期間(信託法175 条(清算の開始原因))があって、清算が終わったら消滅するので、その間の沿革を登記上に表現するために①②が入ります。

実際に使用した申請書と登記原因証明情報は以下のとおりです。

(※信託契約の内容により行う登記はケースバイケースであり、さらに、登記官の判断により行うべき登記は異なりますので、ブログ記事に関するご質問には回答しかねます。参考にされる場合は、自己責任お願いします。)

①受益者変更登記「A→Cへの変更」の申請書、登記原因証明情報兼信託目録に記録すべき情報

【申請書】

登記の目的 受益者変更

原因 令和年月日死亡

変更後の事項 受益者 C

申請人 (受託者)B

添付情報 登記原因証明情報兼信託目録に記録すべき情報 代理権限証書

令和年月日申請 ○○法務局 御中

登録免許税 1物件につき1,000円

不動産の表示(省略)

――――――――――――――――――――――――――――――――――

【登記原因証明情報兼信託目録に記録すべき情報】

令和年月日

〇〇法務局 御中

1 登記申請情報の要項(信託目録に記録すべき情報)

(1)登記の目的 受益者変更

(2)登記の原因 令和年月日死亡

(3)変更後の事項 受益者 C

(4)申 請 人 (受託者)B

(5)不動産の表示 省略

2 登記の原因となる事実又は法律行為

(1)信託契約の締結

受託者 B(以下「甲」という)と委託者 A(以下「乙」という)は、令和年月日、受益者を乙とする不動産管理処分信託契約を締結し、登記を経由した(令和年月日受付第号)。

(2)受益者乙の死亡

令和年月日、受益者乙が死亡した。

(3)不動産管理処分信託契約において、信託終了事由として「乙の死亡」の定め及びC(以下「丙」という)を帰属権利者とする定めがある。

(4)信託法の定め

信託法第183条第6項において、帰属権利者は、信託の清算中は、受益者とみなす旨の定めがある。

(5)受益権の移転

よって、本件受益権は、令和年月日、乙から丙に移転した。

上記の登記原因のとおり相違ありません。

(新受益権者) C ㊞

(受託者) B ㊞

②委託者変更登記「A→Cへの変更」の申請書、登記原因証明情報兼信託目録に記録すべき情報

【申請書】

登記の目的 委託者変更

原因 令和年月日変更

変更後の事項 委託者 C

申請人 (受託者)B

添付情報 登記原因証明情報兼信託目録に記録すべき情報 代理権限証書

令和年月日申請 松山地方法務局 御中

登録免許税 1物件につき1,000円

不動産の表示(省略)

――――――――――――――――――――――――――――――――――

【登記原因証明情報兼信託目録に記録すべき情報】

令和年月日

〇〇法務局 御中

1 登記申請情報の要項(信託目録に記録すべき情報)

(1)登記の目的 委託者変更

(2)登記の原因 令和年月日変更

(3)変更後の事項 委託者 C

(4)当 事 者 受託者 B

(5)不動産の表示(省略)

2 登記の原因となる事実又は法律行為

(1)信託契約の締結

B(受託者)と(委託者・当初受益者 A(以下「乙」という))は、本件不動産について、不動産管理処分信託契約を締結し、令和年月日受付第号でその登記を経由した。

(2)受益者乙の死亡

令和年月日、受益者乙が死亡した。

(3)不動産管理処分信託契約において、信託終了事由として「乙の死亡」の定め及びC(以下「丙」という)を帰属権利者とする定めがある。

(4)信託法の定め

信託法第183条第6項において、帰属権利者は、信託の清算中は、受益者とみなす旨の定めがある。

(5)受益権の移転

よって、本件受益権は、令和年月日、乙から丙に移転した。

(6)委任者の地位の移転

ところで、本件不動産管理処分信託契約の信託条項には、「本信託に係る委託者の地位及び権利は、相続により承継せず、受益者の地位と共に移動するものとする。」旨の条項があることから、令和年月日、当該信託条項によって、委託者の地位は乙から丙に移った。

上記の登記原因のとおり相違ありません。

(新委託者)C ㊞

(受託者) B ㊞

③所有権移転及び信託登記抹消「B→Cへの所有権移転」の申請書、登記原因証明情報

【申請書】

登記の目的 所有権移転及び信託登記抹消

原因 所有権移転 令和年月日信託財産引継

信託登記抹消 信託財産引継

権利者 C

義務者 (信託登記申請人)B

添付情報 登記原因証明情報 登記識別情報 印鑑証明書 住所証明書 代理権限証明書

令和年月日申請 〇〇法務局 御中

課税価格 金万円

登録免許税 移転分 金円(権利者が相続人以外であったため1,000分の20)

信託登記抹消分 金円(1物件につき1,000円)

不動産の表示(省略)

――――――――――――――――――――――――――――――――――

【登記原因証明情報】

令和年月日

〇〇法務局 御中

1 登記申請情報の要項

(1)登記の目的 所有権移転及び信託登記抹消

(2)登記の原因 所有権移転 令和年月日信託財産引継

信託登記抹消 信託財産引継

(3)当 事 者 権利者(受益者)C

義務者(受託者)B

(4)不動産及び信託目録の表示(省略)

2 登記の原因となる事実又は法律行為

(1)B(受託者)(以下「乙」という)とA(当初委託者・当初受益者)は、本件不動産について、不動産管理処分信託契約を締結し、令和年月日受付第号でその登記を経由した。

(2)本件不動産管理処分信託契約において、信託終了事由として「Aの死亡」の定め及びC(以下「甲」という)を帰属権利者とする定めがある。

(3)令和年月日、Aが死亡した。

(4)よって、本件不動産の所有権は、信託契約の規定に基づき、受託者たる乙から甲へ令和年月日信託財産引継を原因として移転した。

上記の登記原因のとおり相違ありません。

(権利者)C ㊞

(義務者)B ㊞

――――――――――――――――――――――――――――――――――

以上の内容で無事登記完了しました。

ちなみに、登記原因証明情報の押印はいずれの登記もBのみでよいと考えますが、Cにも複雑な法律関係を確認してほしかったので、意思確認の意味も込めてBC双方に押印をいただきました。

本件登記対象の物件は収益物件であったため、登記完了後に、①今後はCの口座に入金するように賃借人にお願いすること。②A死後の家賃収入は、Cが確定申告しなければならないこと。③火災保険も名義もCに変更すること。の3点アドバイスさせていただきました。

そのほかにも、信託は司法書士としてアドバイスすべき点はたくさんありますね。神経すり減らす仕事ですが、やりがいもある仕事でした!ありがとうございました!!

関連記事

【家族信託】受託者が信託の本旨に従い信託財産を処分した場合の登記、そして決済 ~所有権移転及び信託登記抹消~

定款認証時の実質的支配者となるべき者の申告書の差し替え・修正の可否

昨年、超特急で株式会社を設立してほしいとのご相談を受け、ご相談から申請まで1週間で行った案件がありまして、

急ぎで手続きしたことはまったく言い訳にはならないのですが、設立登記完了後に「実質的支配者となるべき者の申告書」に一部ミスがあることが判明しました。

お客様が金融機関にて口座開設を行う際に発覚したのですが、実質的支配者となるべき者の氏名の「フリガナ」が間違っておりました。

初めてのミスだったため、さて、これは当初から間違っていたものとして、差し替えができるのか、それとも跡が残る形での修正になるのか、そもそも差し替えや修正は不可なのかわかりませんでした。

このままであれば、金融機関側も口座開設の申込書と相違があり問題があります。(合同会社等はそもそも実質的支配者となるべき者の申告書は存在しないものなので、そのフリガナの誤り一点をもってして口座開設は不可ということはないとは思いましたが、キレイに直ることに越したことはありません。)

お客様からご報告いただいたのが金曜日の夜だったこともあり、公証役場に問い合わせするのが月曜日まで不可能だったため、まずは大事なお名前のフリガナを誤記してしまったことを謝罪し、月曜日に回答する旨お伝えし、悶々と土日を過ごしました。

月曜日になり、すぐさま公証役場に問い合わせしたところ、差し替えが可能とのこと!修正や再発行はできないため、発行当時の日付で、差し替えのみ可能とのことでした。

住所・氏名・生年月日は、定款や運転免許証等で書類上において公証人さんが確認が可能ですが、フリガナは資格者代理人の記載を信用するしかないので、公証人さんがわかりようがないですよね。

自分への戒め・備忘録として記載しました。

今後こういったことがないように気を引き締めていきたいと思います!

【おかげさまで】みなと司法書士・行政書士事務所は5周年を迎えました!

2021年12月8日をもって、みなと司法書士・行政書士事務所を開業して5周年になりました!㊗️私の顔も少し老けたと思うので、写真を撮り直しました📸実物と差が出ないように5年ごとに写真を変える予定です😁笑

2016年12月8日に開業届と婚姻届を同時に出してからもう5年が経ったなんて、時の流れは早いですね。

沢山の方に応援いただいて、なんとかやっていけているということが、本当に身に沁みています。開業時はとにかく必死で、あまり周りが見えていなかったように思いますが、ようやく頭だけではなく肌感覚で理解できたような気がします。

感謝の気持ちでいっぱいです。いつもありがとうございます。

妻は、私が開業して飯が食えるかどうかもわからないのに、よくついてきてくれました。現在は会計を手伝ってくれていますが、結婚当初は銀行員をしていました。別々の仕事をしていた時より、一緒に働き始めてからの方が仲が良く、しょうもないケンカが減って良かったです(笑)たぶん仕事中の大変さが見えることでお互い思いやるようになったのかなと思います。

これからはさらにお客様のお役に立てるように、「①提案型事務所の確立」と「②アフターフォローの充実」の2点に力を入れていきます。

お客様には、それぞれ置かれた家庭環境・財産状況のほか「家族への感謝・想い」があります。この点だけは、どんなにAIが発達しても人間とのコミュニケーションによりお客様の意図をくみ取り、最高のコンサルティングをしていくことが求められると思っています。

そのために、これまで以上に他の専門家と共に連携し、研鑽を重ねて、お客様の想いに寄り添えるような事務所になっていきます。

今後とも宜しくお願い申し上げます。

長文読んでいただき、ありがとうございました。

MDRT日本様からのご指名により、MDRT会員様約100名に対してセミナーを行いました!

出演YouTube動画一覧ページを公開しました!

今まで公開したYouTubeを一覧にしてまとめてみました☺よろしければ興味あるものだけでもご覧ください!

出版記念YouTube!【いちばんやさしい 奥様のための相続のはなし】坂本将来・古谷佑一

【法改正】相続登記をしなかったら10万円の罰金?!司法書士がお答えします!

終活を学ぶ ②(弁護士:池本真彦、司法書士:坂本将来)

【素朴なギモン】相続の名義変更登記ってしないとダメ?

【飲みながら】スペシャルゲストらくさぶろうさんとラジオの話

【相続放棄】親の借金を知っていますか?

エンディングパートナー紹介No.2 司法書士・行政書士 坂本将来