Archive for the ‘コラム’ Category

初節句のお祝いをしました🎎

娘が初節句を迎えたので、両家集まって自宅でお祝いをしました☺

子供ができてからイベントが次々あるので、毎回楽しんでいます。

私が36歳でできた子なので、余計に可愛くて、目に入れても痛くないとはこのことか!と、しみじみ感じております。

家族のためにも、今まで以上に健康に気を付けて、仕事が続けられるようにがんばろうと思います。

娘が健やかに成長しますように。

定款認証時の実質的支配者となるべき者の申告書の差し替え・修正の可否

昨年、超特急で株式会社を設立してほしいとのご相談を受け、ご相談から申請まで1週間で行った案件がありまして、

急ぎで手続きしたことはまったく言い訳にはならないのですが、設立登記完了後に「実質的支配者となるべき者の申告書」に一部ミスがあることが判明しました。

お客様が金融機関にて口座開設を行う際に発覚したのですが、実質的支配者となるべき者の氏名の「フリガナ」が間違っておりました。

初めてのミスだったため、さて、これは当初から間違っていたものとして、差し替えができるのか、それとも跡が残る形での修正になるのか、そもそも差し替えや修正は不可なのかわかりませんでした。

このままであれば、金融機関側も口座開設の申込書と相違があり問題があります。(合同会社等はそもそも実質的支配者となるべき者の申告書は存在しないものなので、そのフリガナの誤り一点をもってして口座開設は不可ということはないとは思いましたが、キレイに直ることに越したことはありません。)

お客様からご報告いただいたのが金曜日の夜だったこともあり、公証役場に問い合わせするのが月曜日まで不可能だったため、まずは大事なお名前のフリガナを誤記してしまったことを謝罪し、月曜日に回答する旨お伝えし、悶々と土日を過ごしました。

月曜日になり、すぐさま公証役場に問い合わせしたところ、差し替えが可能とのこと!修正や再発行はできないため、発行当時の日付で、差し替えのみ可能とのことでした。

住所・氏名・生年月日は、定款や運転免許証等で書類上において公証人さんが確認が可能ですが、フリガナは資格者代理人の記載を信用するしかないので、公証人さんがわかりようがないですよね。

自分への戒め・備忘録として記載しました。

今後こういったことがないように気を引き締めていきたいと思います!

【おかげさまで】みなと司法書士・行政書士事務所は5周年を迎えました!

2021年12月8日をもって、みなと司法書士・行政書士事務所を開業して5周年になりました!㊗️私の顔も少し老けたと思うので、写真を撮り直しました📸実物と差が出ないように5年ごとに写真を変える予定です😁笑

2016年12月8日に開業届と婚姻届を同時に出してからもう5年が経ったなんて、時の流れは早いですね。

沢山の方に応援いただいて、なんとかやっていけているということが、本当に身に沁みています。開業時はとにかく必死で、あまり周りが見えていなかったように思いますが、ようやく頭だけではなく肌感覚で理解できたような気がします。

感謝の気持ちでいっぱいです。いつもありがとうございます。

妻は、私が開業して飯が食えるかどうかもわからないのに、よくついてきてくれました。現在は会計を手伝ってくれていますが、結婚当初は銀行員をしていました。別々の仕事をしていた時より、一緒に働き始めてからの方が仲が良く、しょうもないケンカが減って良かったです(笑)たぶん仕事中の大変さが見えることでお互い思いやるようになったのかなと思います。

これからはさらにお客様のお役に立てるように、「①提案型事務所の確立」と「②アフターフォローの充実」の2点に力を入れていきます。

お客様には、それぞれ置かれた家庭環境・財産状況のほか「家族への感謝・想い」があります。この点だけは、どんなにAIが発達しても人間とのコミュニケーションによりお客様の意図をくみ取り、最高のコンサルティングをしていくことが求められると思っています。

そのために、これまで以上に他の専門家と共に連携し、研鑽を重ねて、お客様の想いに寄り添えるような事務所になっていきます。

今後とも宜しくお願い申し上げます。

長文読んでいただき、ありがとうございました。

MDRT日本様からのご指名により、MDRT会員様約100名に対してセミナーを行いました!

相続登記の義務化に関する記事が増えてきました

「生命保険契約照会制度」がスタートしました

生命保険契約照会制度の創設(2021年7月1日から開始しています)

https://www.seiho.or.jp/info/news/2021/20210611_1.html

今回創設された「生命保険契約照会制度」では、契約者・被保険者がお亡くなりになった場合 または 認知判断能力が低下している場合において、法定相続人、法定代理人、3親等内の親族などからの照会を生命保険協会が受け付けて、照会対象者に関する生命保険契約の有無について一括して生命保険各社に調査依頼を行い、生命保険各社における調査結果をとりまとめて照会者に回答してくれる制度です。

つまり、生命保険協会に対して照会をすれば、協会加入の42社との契約の有無についての回答が得られるのです!親がどんな保険に入っているのかわからないことも多いので、これは本当にすばらしい制度ですね😃

利用料は、3000円。照会することができるのは、契約者本人の相続人・法定代理人・3親等内の親族のほか、「任意代理人の範囲は、弁護士、司法書士その他照会対象者の財産管理を適切に行うために照会対象者にかかる生命保険契約の有無を照会するにふさわしいと本会が認めた者とします。」とのことですので、照会をご自身でされるのが難しい方は当事務所にご相談ください☺

今後は財産管理業務において、必ず利用しなければならない制度になると思います。

プルデンシャル生命(株)松山支社様にて拙著を用いてセミナーを行いました。

プルデンシャル生命(株)松山支社様よりオファーをいただきまして、拙著「いちばんやさしい 奥様のための相続のはなし」をテキストとして、古谷税理士と共にセミナーを行いました😊

※松山でもコロナが落ち着いてきたとはいえ、万全を期すために人数オーバーした方についてはzoomを利用し別室にてご視聴いただいておりました。

今回は参加者全員がMDRT会員であり、素晴らしいサービスを提供されているトップセールスの方ばかりでしたので、我々も勉強になる点が多くありました。

セミナー開始前に名刺交換をさせていただいたのですが、多くの方と交換しましたので顔と名前を覚えるのに一生懸命だったところ、「私だったらこんなに一度にたくさんの名前を覚えられないので、座席表をお渡ししておきますね!」と即席で作られた手書きの座席表をお渡ししてくださいました。大変スマートでした⭐

この細やかな気遣いこそが、たくさんのお客様に支持される秘訣なんだろうなと、私と古谷税理士は顔を見合わせて納得いたしました。自然に相手のことを気遣い、スマートに行動できる人ってなかなかいないと思います。そのような方々と触れ合えることを嬉しく思います。ありがとうございました❗

今回のセミナーもそうですが、拙著「いちばんやさしい 奥様のための相続のはなし」をテキストとして使用する場合は、かかる料金は書籍代1,650円(税込)だけで、講師料はいただいておりません。私と古谷税理士は、本書をテキストとしたセミナーを積極的に行っておりますので、お気軽にお問い合わせください。

坂本将来(著)、古谷佑一(著)

事業譲渡を原因とする所有権移転登記 ~登記原因証明情報・登録免許税・添付書類について~【中小企業等経営強化法の認定】

私司法書士の他、弁護士・税理士・社会保険労務士・中小企業診断士が勢揃いで1年がかりの事業譲渡がありまして、無事完了したので備忘録として書き残しておきます。

シンプルに事業譲渡を原因とする所有権移転登記だけであれば、難易度は高くないのですが、今回は「中小企業等経営強化法に基づく支援措置」を活用しました。

中小企業等経営強化法に基づき、認定を受けると登録免許税と不動産取得税が減税となりますので、固定資産税評価額によってはかなり安くなるのでぜひ検討すべきです。

⇩

中小企業等経営強化法に基づく支援措置活用の手引き(12ページ参照)

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

※令和3年6月1日現在の情報ですので、最新情報は必ず確認してください。

余談ですが、認定を受けて適用証明書を添付すれば「事業譲渡」を原因とする所有権移転登記について土地も建物も登録免許税が1,000分の16になります(原則は1,000分の20)。もともと売買であれば、土地については1,000分の15まで減税されているので、この制度を利用することで逆に1,000分の1増加してしまうため場合によっては土地は別途売買で行うことも事例としてはあるのかも(?)しれませんが、登録免許税だけでなく不動産取得税も減税されますので、素直に土地建物とも「事業譲渡」を原因として認定を受けて所有権移転登記するのがいいのではないでしょうか。

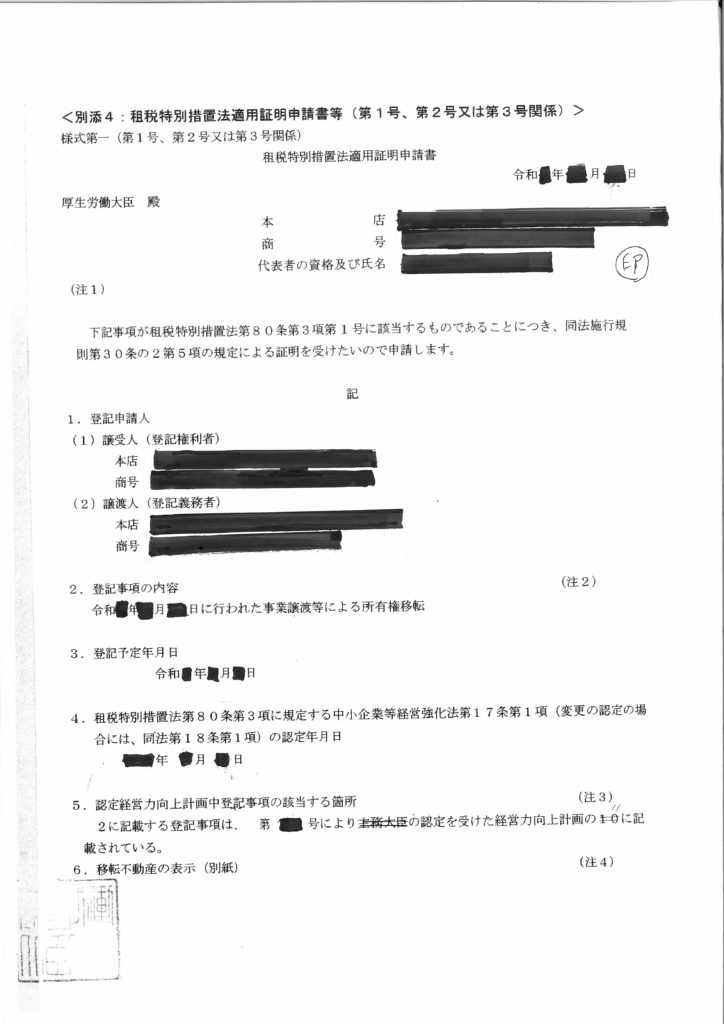

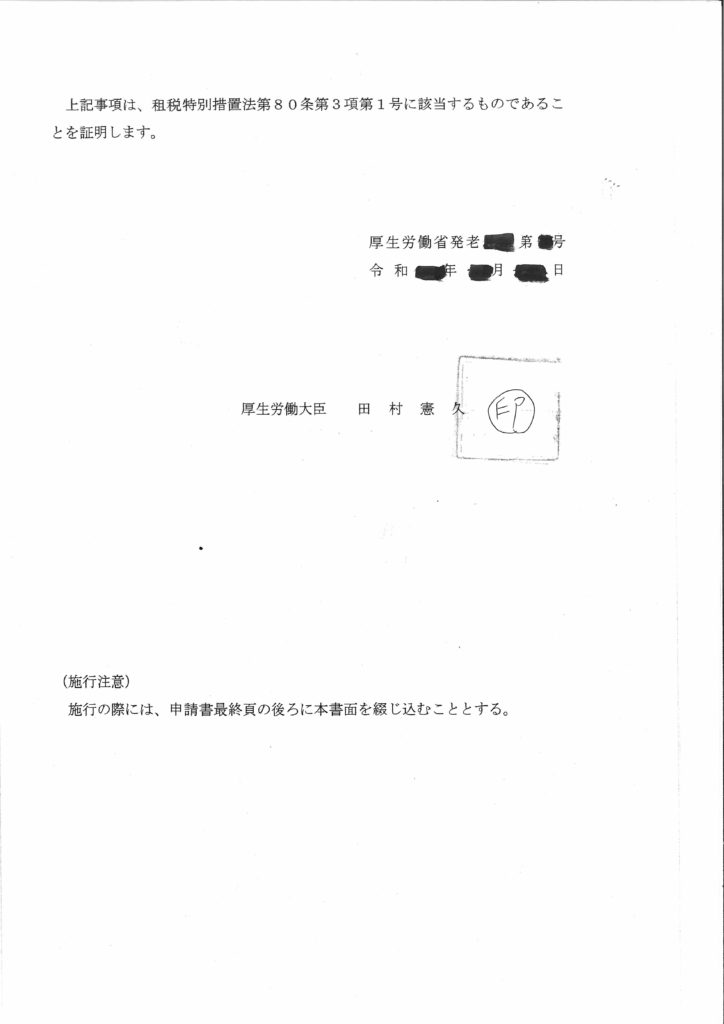

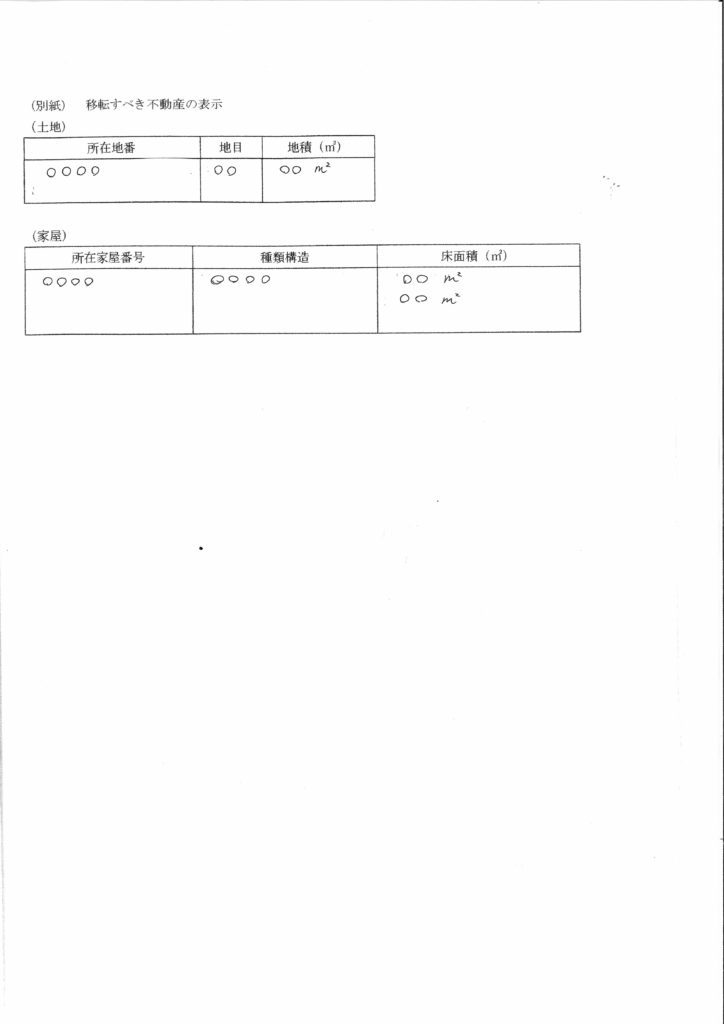

適用証明書【例】 ※認定書とは別々に発行されます。 ※個人情報は削除しています。

申請書と登記原因証明情報は、以下のとおり申請しました。

※確実に登記が認められることを保障するものではありません。案件によってケースバイケースですので、ブログ記事に関するご質問には回答しかねます。参考にされる場合は、自己責任お願いします。

【登記申請書】

登記の目的 所有権移転

原因 令和〇年〇月〇日事業譲渡

権利者 A

義務者 B

添付情報

登記原因証明情報

登記識別情報

住所証明情報

印鑑証明書

代理権限証明情報

会社法人等番号

適用証明書(※減税証明書。認定書とは別々に発行されます。)

株主総会議事録(※会社法第467条の事業譲渡の承認決議)

令和〇年〇月〇日申請

〇〇法務局

課税価格 金〇〇 円

登録免許税 金 〇〇 円

租税特別措置法第80条第3項第1号

(※適用証明書を添付することで、土地も建物も1,000分の16)

不動産の表示(省略)

【登記原因証明情報】

令和〇年〇月〇日

〇〇法務局 御中

1 登記申請情報の要項

(1)登記の目的 所有権移転

(2)登記の原因 令和〇年〇月〇日事業譲渡

(3)当 事 者 権利者 A

義務者 B

2 登記の原因となる事実又は法律行為

(1)令和〇年〇月〇日、甲と乙は、事業譲渡契約を締結した。

(2)上記事業譲渡契約には、本件不動産について事業譲渡を原因として令和〇年〇月〇日付けにより所有権移転する旨が定められている。

(3)よって、令和〇年〇月〇日、乙から甲に本件不動産の所有権が移転した。

上記の登記原因のとおり相違ありません。

(義務者)B

不動産の表示(省略)

所有権抹消登記の登記原因証明情報・申請書【法改正により錯誤から取消へ】

令和2年4月1日から施行された民法の改正により、登記実務にも様々な影響がありました。その1つに民法95条の錯誤があります。

改正前までは錯誤を原因として所有権抹消登記をする際には、登記原因は「錯誤」とだけ記載して年月日の記載はしませんでしたが、改正後は取消の意思表示が到達した日を原因日付として「年月日取消」と記載します。

手持ちの書籍に法改正後のひな形がなかったので、専門家らしく一から登記原因証明情報を作成して登記申請をしましたので、個人的な備忘録として残しておきます。

(ちなみに、本所有権抹消登記申請の対象となる所有権移転登記は私が申請したものではなく、元々は他の専門家が手掛けたものでした。)

以下が、実際に登記申請に使用した登記原因証明情報及び申請書の内容です。

※各登記官の判断によりますので、確実に登記が認められることを保障するものではありません。案件によってケースバイケースですので、ブログ記事に関するご質問には回答しかねます。参考にされる場合は、自己責任お願いします。

-----------------------

登記原因証明情報

令和〇年〇月〇日

〇〇法務局 御中

1 登記申請情報の要項

(1)登記の目的 所有権抹消

(2)登記の原因 令和〇年〇月〇日取消

(3)当 事 者 権利者 (甲)

義務者 (乙)

(4)不動産の表示 (省略)

2 登記の原因となる事実又は法律行為

(1)所有権移転登記

権利者を乙、義務者を甲として、本件不動産につき所有権移転登記(令和〇年〇月〇日〇〇法務局受付第〇〇号)がなされている。

(2)贈与契約の不存在

上記(1)の登記原因たる令和〇年〇月〇日贈与契約の事実はなく、そもそも不存在であり錯誤に基づくものである。

(3)よって、本件土地に所有権移転の事実はないため、乙は贈与を取り消し、甲はその意思表示を令和〇年〇月〇日受領した。

(4)抹消登記申請の合意

現在の所有権登記名義人である乙は、上記(1)乃至(3)の事情を自認し、令和〇年〇月〇日取消を原因として所有権抹消登記を申請する旨、前所有権登記名義人甲と合意した。

上記の登記原因のとおり相違ありません。

(義務者)(乙)

-----------------------

登記申請書

登記の目的 所有権抹消

原因 令和〇年〇月〇日取消

抹消すべき登記 (省略)

権利者 甲

義務者 乙

添付情報

登記原因証明情報 登記識別情報 印鑑証明書 (代理権限証書)

令和〇年〇月〇日申請 〇〇法務局 御中

登録免許税 金1,000円(1筆につき1,000円)

不動産の表示(省略)

-----------------------

なお、本事案においては、所有権移転登記のあと1月1日をまたいでの所有権抹消登記でしたが、贈与税申告前に所有権抹消登記を完了させたうえで申告すれば、贈与税は課されない取り扱いがされるようです。しかし、これはケースバイケースであり、税務署の判断によりますので、必ず税務署や税理士にご相談のうえ手続きしてください。

【従業員のブログ】年末ご挨拶

補助者の坂本彩香です。

あっという間に2020年も終わろうとしていますね。

みなさんは、この1年どのように過ごされてきましたか。

コロナでだいぶ制限された1年でしたが、それゆえ趣味や家族との時間を大切に過ごされてきたのではないでしょうか。

私は旅行が趣味なので、この1年どこにも行けなくて、少し寂しい1年でした。

ですが、おうち時間を有意義に過ごすために、今まで挑戦したことのなかったお料理やお菓子作りをしたりして、新しいことに挑戦する機会が出来た1年にもなりました。

ひとつ上手くできたものをお見せします(@^^)/

ほうれん草とベーコンのキッシュです。

スターバックスのキッシュが好きで、真似て作ってみました。

好評だったので、またリクエストがあったら作ろうと思います♬

今年も後少しばかりですが、みなさん体調に気を付けて、気持ちの良い年越しを迎えれるように頑張りましょう(^^♪

ではみなさま、よいお年をお迎えください。

12月8日に、みなと司法書士行政書士事務所が4周年を迎えました。

記念に所長と写真を撮りました。

2021年もどうぞよろしくお願いいたします!(^^)!

« Older Entries Newer Entries »